- 关于邀请出席委内瑞拉帕 03-20

- 关于邀请参加CEEC第三届 03-04

- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 波黑驻华大使将出席第十五 07-07

- “数智引领未来”能源大 06-30

- 墨西哥贸易与投资机遇论坛 06-19

- “绿能”擦亮中国能建金色 06-18

- 中海协陪同伊拉克代表团考 05-23

3月份,国内尿素价格整体呈下探回升运行态势。月初,受尿素日均产量明显回升、前期部分淡储货开始释放市场,以及国际市场出现局部回调影响,郑州尿素期货价格一度下探至1840元/吨。之后,随着价格的大幅下跌以及下游对价格的逐渐接受,阶段性补货增加,加上春耕关键时期主流复合肥企业装置开工率恢复至高负荷运行,刚需支撑尿素需求,以及印度发布进口招标提振市场情绪,尿素价格震荡回升。展望后市,4月初内蒙古生产将恢复,而当月计划检修企业较少,预计供应趋增。需求方面,清明节前后北方春耕结束,南方以及东北区域用肥展开,但相对而言用肥量较少,对于市场支撑力度偏弱。近期复合肥生产企业装置开工率回升较为明显,时处高氮肥生产阶段,复合肥企业对尿素需求有提升预期,预计企业装置开工率维持稳中有升。出口方面,受印度招标影响,4月份国内尿素出口量环比将增加,但由于前期集港增加但实际出口量低于预期,或面临港口贸易商抛售风险。不过印度尿素工厂爆炸事件将加剧其库存紧张,后市或有印度提前进行第二次采购的预期支撑。在供需转弱预期下,预计4月份国内尿素运行重心将回落。

一、行情回顾

3月份,国内尿素价格整体呈下探回升运行态势。月初,受尿素日均产量明显回升、前期部分淡储货开始释放市场,以及国际市场出现局部回调影响,郑州尿素期货价格一度下探至1840元/吨。之后,随着价格的大幅下跌以及下游对价格的逐渐接受,阶段性补货增加,加上内蒙古“能耗双控”产量下降、国际市场尿素装置发生事故,以及印度招标提振市场情绪,尿素价格震荡回升。

二、基本面因素分析

1、尿素市场供应状况分析

1.1 尿素产能产量和开工情况

供应端来看,据隆众资讯统计,截止3月24日当周,国内尿素周均日产16.14万吨,较上月同期增加3018吨,较去年同期增加4069吨;周均尿素开工率在74.94%,较上月同期增加提升0.88%,较去年同期下降0.05%。尽管今年已经有几套新增产能释放,但据悉湖北三宁目前装置并不稳定,预计正式生产可能要到4月以后,山东瑞星也推迟到了4、5月,未来一两个月新增产能可释放的量有限。

另外,3月份以来,受内蒙古能耗双控影响,部分企业开始限产,加上部分企业临时故障增多,日产量仅小幅增加。据隆众最新数据统计,3-4月内计划检修的企业仅有个位数,按照惯例企业年度检修多半会在5月以后。但4月初内蒙古生产将恢复,供应预期增加。

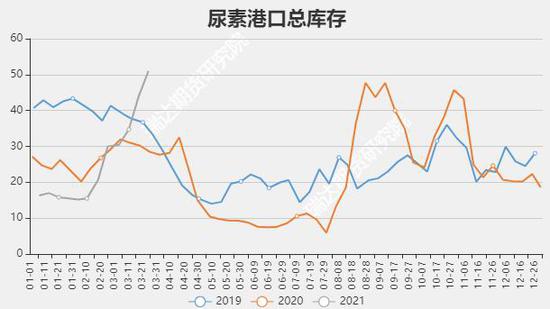

1.2 尿素库存

目前,国内尿素市场港口和企业库存均在历史低位。截止3月25日当周,国内尿素企业库存30.01万吨,较上月同期减少21.66万吨,较去年同期减少46.8万吨。港口库存方面,截止3月25日当周,国内主要港口尿素库存51万吨,较上月同期增加21.05万吨,较去年同期增加22.55万吨。受印度招标带来的出口订单增加影响,尿素集港增加,企业库存下降。

2、尿素市场供应状况分析

2.1 农业需求

尿素下游需求主要分为农业需求和工业需求,其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米(2628, -3.00, -0.11%)(2646, -8.00, -0.30%)、小麦和果蔬。去年以来农产品价格的上涨调动了农民种粮的积极性,南方冬闲田面积大幅下降,复种指数提高。国家统计局发布的统计数据显示,2020年全国粮食总产量为13390亿斤,比上年增加113亿斤,增长0.9%;全国粮食播种面积17.52亿亩,比上年增加1056万亩,增长0.6%。在2020年自然灾害偏重发生的情况下,粮食种植面积和产量同比双双增长,也意味着化肥需求面的好转。

从2021年开始,我国将进入“十四五”时期,这是在全面建成小康社会基础上开启全面建设社会主义现代化国家新征程的第一个五年,因此全力以赴抓好粮食生产,稳住“三农”基本盘,保障粮食安全,又有着特殊的重要性。农业农村部1月22日印发了《关于统筹利用撂荒地促进农业生产发展的指导意见》。在政策的强力加持下,预计今年撂荒面积将会大幅下降。种植结构上,预计双季稻面积扩大、玉米种植面积将会大幅增长,而豆类种植面积将会大幅下降。在种植效益大幅改善的情况下,农民更舍得投入,为此可能带来化肥亩用量的增加。据业内预计,今年上半年尿素农业的需求增长会达到100万吨以上。不过,清明节前后北方春耕结束,南方以及东北区域用肥展开,但相对而言用肥量较少,对于市场支撑力度偏弱。

2.2 工业需求

3月份部分地区复合肥保春耕开始恢复运行,生产企业装置开工率回升较为明显。据隆众资讯统计,截止3月25日当周,复合肥装置开工率在53.29%,较上月同期增加14.32%,但低于去年同期水平。其中河南、山东开工率有小幅提高趋势,但湖北、安徽受持续新单跟进欠佳拖累,生产积极性受挫。目前春季肥扫尾,但夏季肥预收推进多不顺利,加上尿素走势尚不明朗,企业生产谨慎。不过,由于夏季备肥中玉米高氮肥、水稻平衡肥需求最多,目前是高氮肥生产阶段,复合肥企业对尿素需求有提升预期,预计企业装置开工率维持平稳,部分继续维持中高运行负荷状态,后期关注夏季肥排产计划和工厂对高价货的接受程度。

数据来源:隆众资讯

三聚氰胺来看,国内三聚氰胺市场一片向好,基于后期部分装置有检修计划,对尿素需求有所下降。板材行业复苏明显,板材企业开工负荷尚可,多根据自身情况采购跟进。整体工业需求多谨慎采购,虽然难有放量,但是频率有提升。

2.3 尿素出口情况分析

从出口情况看,据海关统计,2021年2月我国尿素出口量为142756.23吨,环比-51.07%;1-2月累计出口量为434524.7吨,相比-15.62%。由于2020年四季度国内价格明显高于印标价格,国内工厂对于印标的参与度降低,中国供货量仅占最终中标量的7.9%,处于较低水平,因此今年1-2月份出口量明显低于去年。

今年以来,受海外需求良好及东部市场出口量有限的影响,海外尿素价格明显上涨,并达到过去两年高点。3月下旬印度首次招标价格公布,西海岸最低报价为380.18美元/吨CFR,东海岸最低报价为379.87美元/吨CFR,中国一般发往东海岸,换算成国内到港价约为2210元/吨左右,减去运费即为各地出厂价格,与目前国内价格差别不大。此次招标截止船期为4月28日。然而,印度RCF招标数量拖延至截标日期31日才公布,最终确认总量为80.25万吨,东海岸26.5万吨,西海岸53.75万吨,远低于之前传言的数量,而国内已为此提前预备较大的量,因此消息落地后,市场心态承压,部分地区市场价格回落。

值得注意的是,3月下旬印度一家170万吨尿素工厂发生爆炸,而4月是印度国内尿厂传统检修季,该事件或将促使印度其它尿素企业提前进入停产检修期,6月份开始进入印度用肥旺季,国内库存不足或促使印度提前进行第二次采购。

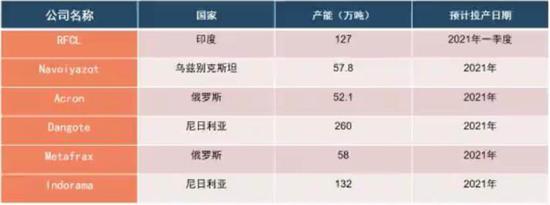

然而,近几年来,国外尿素新产能投放力度较大。卓创数据显示,2021海外预计新增产能686.9万吨。其中,印度一套127装置预计在一季度有投产,在未来的2021-2023年期间,印度将陆续有新增产能投产,逐步实现自给自足。据悉,尼日利亚Dangote的一套130万吨尿素装置于3月24号正式开产,预计4月就会开始出口。另外,Indorama的Port Harcourt 2号线,预计会在今年下半年投产,年产能130万吨。由于海外尿素以天然气生产为主,而我国尿素以煤炭为主要原料,因此在价格上缺乏竞争优势,一旦海外新增产能如期投产,对我国尿素出口将产生不利影响。

数据来源:卓创资讯

三、行情展望

供应端来看,尽管今年已经有几套新增产能释放,但装置运行并不稳定,未来一两个月新增产能可释放的量有限。4月初内蒙古生产将恢复,而当月计划检修企业较少,预计供应趋增。需求方面,清明节前后北方春耕结束,南方以及东北区域用肥展开,但相对而言用肥量较少,对于市场支撑力度偏弱。近期复合肥生产企业装置开工率回升较为明显,时处高氮肥生产阶段,复合肥企业对尿素需求有提升预期,预计企业装置开工率维持稳中有升。出口方面,受印度招标影响,4月份国内尿素出口量环比将增加,但由于前期集港增加但实际出口量低于预期,或面临港口贸易商抛售风险。不过印度尿素工厂爆炸事件将加剧其库存紧张,后市或有印度提前进行第二次采购的预期支撑。在供需转弱预期下,预计4月份国内尿素运行重心将回落。

相关热词搜索:

上一篇:磷肥:市场出现跳跃式增长

下一篇:涨价之后 国内磷矿石市场保持高稳运行

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 创意与可持续发展专委会 | 双碳产业专业委员 | 金融专业委员会 | 能源发展工作委员会 | 跨境物流专委会 | 大湾区理事会工委会 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili